한국전력(015760)의 주가가 7년 8개월 만에 4만 원대 복귀에 성공하며 시장의 관심이 집중되고 있는데요. 과연 이 상승은 일시적인 반등일까요? 아니면 본격적인 추세 전환의 시작일까요?

이번 포스팅에서는 한국전력의 주가 전망, 목표주가, 배당금, 투자포인트까지 모두 정리해드립니다.

✅ 한국전력 주가 현황

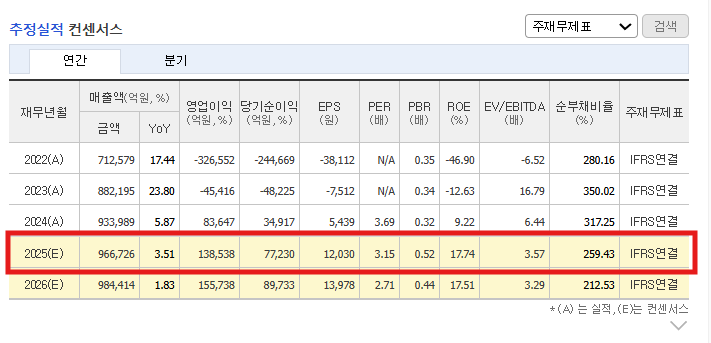

💡 PER 3.15배는 주요 대형 가치주 대비 매우 낮은 수준인데요, 이를 통해 주가가 오를 수 있는 상방이 많이 열려 있다고 보여집니다.

📊 실적 및 재무 전망

- 2025년 예상 매출: 966.7조 원 (+3.5% YoY)

- 영업이익: 13.8조 원 (흑자 전환)

- 당기순이익: 7.7조 원 → EPS 12,030원 전망

- EV/EBITDA: 3.57배로 여전히 저렴

✅ 2022~2023년 대규모 적자에서 완벽한 턴어라운드에 성공하며, 실적 회복이 주가에 반영되는 구간입니다.

📌 한국전력 투자 포인트

- 요금 인상 모멘텀:

대선 전후 전기요금 인상 기대감 확대 → 기본 수익구조 개선 - 극단적 저평가 해소 기대:

PER 3배, PBR 0.5배 수준은 시장 평균의 절반 이하 → 리레이팅 유력 - 외국인·기관 순매수 전환:

최근 외국인 대규모 순매도 후 반등, 기관은 꾸준히 매수세 유지 - 목표주가 상향 분위기:

- LG: 42,000원

- 대신증권: 40,000원

- 한화투자: 33,000원

→ 평균 목표가 상향 중 (현재 주가와 비교 시 추가 상승 여력 있음)

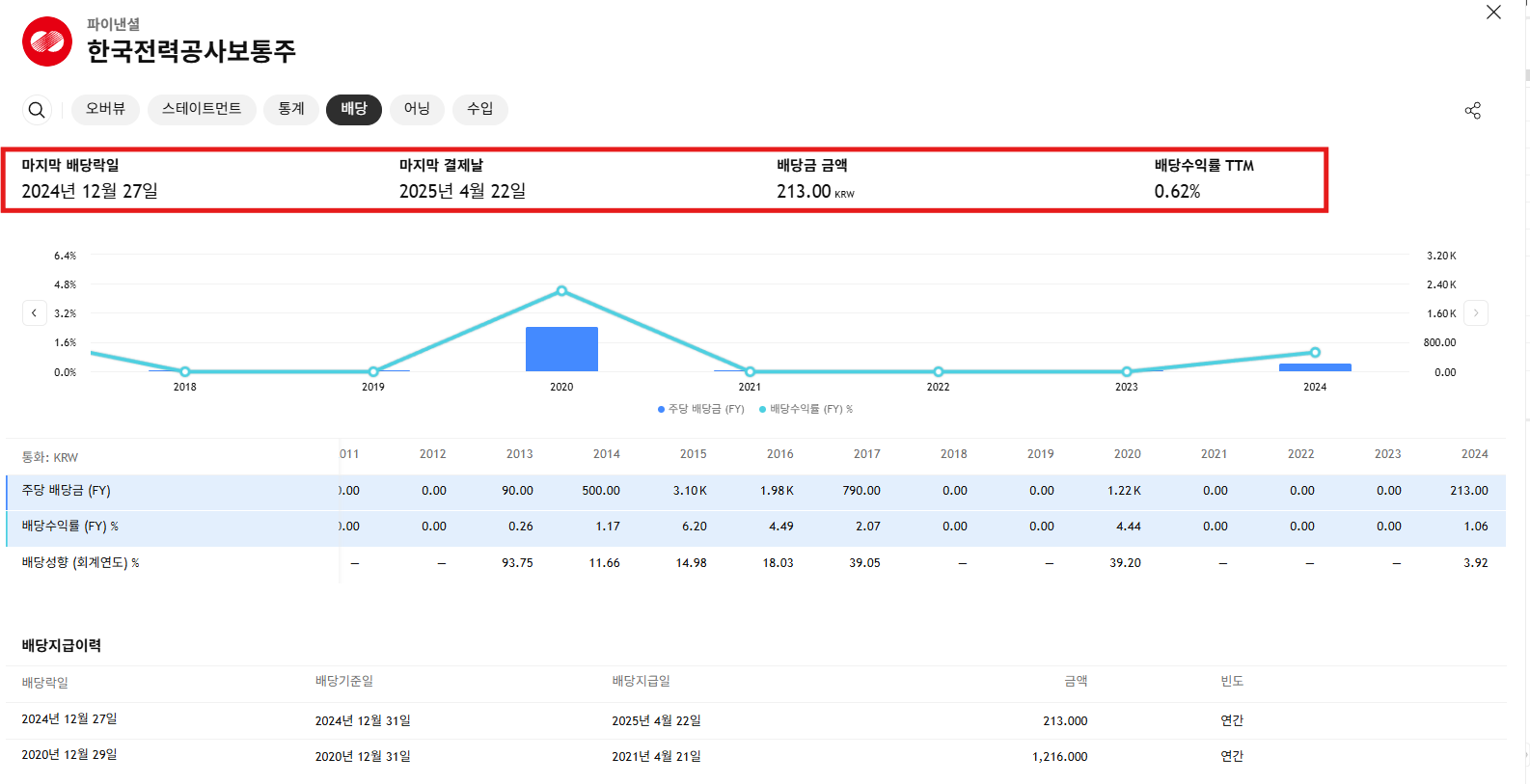

한국전력 배당금은?

✅ 3년 연속 무배당 이후, 2024년 배당 재개는 실적 회복과 배당 정상화의 신호로 해석됩니다.

- 2020년 고배당(1,216원) 이후, 적자 기조로 인해 배당 중단

- 2024년부터 흑자 전환 + 배당 재개 → 2025년 이후 배당 확대 가능성 기대

- 2025E 기준 EPS 12,030원, 예상 배당성향 20~30% 적용 시

👉 2025년 배당금 1,200~1,800원까지도 가능

🔍 한국전력 주가 전망 총평

한국전력은 지금까지 ‘만년 공기업 적자주’ 이미지였지만, 2025년부터는 다릅니다.

대규모 흑자 전환과 PER 3배대 초저평가 상태는 향후 본격적인 리레이팅 가능성을 의미하며, 정책 모멘텀(요금 인상)까지 더해진다면 장기 우상향 흐름이 기대됩니다.

👉 투자자라면 지금은 ‘관망’보다는 ‘관심 집중’이 필요한 시점입니다.

📌 마무리 요약

- 주가 급등 이유: 실적 턴어라운드 + 정책 기대감 + 저평가 해소

- 2025 목표주가 평균: 약 38,000~42,000원

- 배당 전망: 수익 정상화에 따라 3% 이상 수익률 가능성

- 투자 판단: 중장기 관점에서 매수 유효

함께 보면 좋은 글

파킹통장 금리 비교, 추천|하루만 넣어도 이자 받는 꿀통장 정리! - 경제연구소- 경제정보 공유

파킹통장 금리 비교, 추천|하루만 넣어도 이자 받는 꿀통장 정리!

www.econlab.co.kr

물타기 계산기, 주식 물타기 계산법 (평단가 낮추기) - 경제연구소- 경제정보 공유센터

물타기 계산기, 주식 물타기 계산법 (평단가 낮추기)

www.econlab.co.kr

CMA 통장 금리 비교|파킹통장과 차이까지 - 경제연구소- 경제정보 공유센터

CMA 통장 금리 비교|파킹통장과 차이까지

www.econlab.co.kr

금 투자 전략 총정리 (금통장부터 금 ETF, KRX 금투자까지) - 경제연구소- 경제정보 공유센터

금 투자 전략 총정리 (금통장부터 금 ETF, KRX 금투자까지)

www.econlab.co.kr

신용카드 종류,추천, 비교 - 경제연구소- 경제정보 공유센터

신용카드 종류,추천, 비교

www.econlab.co.kr

'주식' 카테고리의 다른 글

| 스테이블 코인 관련주 TOP 분석! 국내·해외 주식 총정리 (0) | 2025.06.27 |

|---|---|

| 엔비디아 주가 전망, 목표주가 상향 소식(feat.사상 최고가 돌파!) (0) | 2025.06.27 |

| 애경케미칼 주가 전망, 배당금은? (0) | 2025.06.26 |

| 네이버 주가 전망, 목표주가, 배당금은? [AI 정책·스테이블코인 수혜 분석] (0) | 2025.06.25 |

| 효성중공업 주가 전망, 목표주가, 배당금은? (0) | 2025.06.25 |