반응형

안녕하세요? 오늘은 SK하이닉스의 주가 전망 및 목표 주가에 대해 알아보려고 해요.

SK하이닉스의 주가 시세를 알아보고, 차트 분석과 기관이 제시한 목표주가까지 빠르게 알아보도록 하겠습니다.

목차

1. SK하이닉스 주가 현황

SK하이닉스 주가 현황입니다. 보다 자세한 내용과 실시간 시세는 아래의 구글 파이낸스에서 확인해보세요.

SK하이닉스(000660) 주가 및 뉴스 - Google Finance

최근 SK하이닉스(000660)의 실시간 시세, 이전 실적, 차트를 비롯한 금융 정보를 확인하여 충분한 정보를 바탕으로 주식 거래와 투자를 결정하세요.

www.google.com

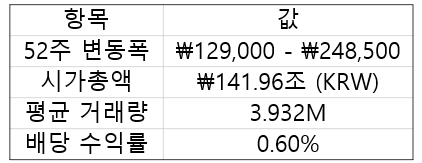

1️⃣주요 정보

- 52주 변동폭: ₩129,000 - ₩248,500

- 시가총액: ₩141.96조 (KRW)

- 평균 거래량: 3.932M

- 배당 수익률: 0.6%

2️⃣재무 데이터

- 매출: ₩57.73T

- 순이익: ₩10.43T

- 주당순이익 (EPS): ₩15,150

- PER (주가수익비율): 11.3배

- ROA (자산수익률): 9.9%

- ROE (자기자본이익률): 17.3%

- Gross Profit Margin (매출총이익률): 41.0%

- EBITDA: ₩27.75T

- 주가수익비율 (P/E): 11.3배 (시장 평균 대비 저평가된 수준)

2. SK하이닉스 차트 분석

1️⃣볼린저밴드/ 50일 이동평균선

1) 현재 주가

- 현재 주가는 195,000원으로 볼린저 밴드 상단선인 193,494원을 소폭 상회하고 있는데요, 이는 단기적으로 과매수 구간에 진입했음을 알 수 있는 대목입니다.

2) 볼린저 밴드

- 최근 주가가 상단선인 193,494원을 상회하면서 강한 상승세를 보이는데요, 과매수 신호로 인한 단기 조정의 가능성 또한 있어 보입니다.

- 중심선인 184,862원은 조정시 지지선 역할을 할 수 잇으며, 강한 조정이 올 경우, 하단선인 176,230원에서 강한 지지를 받을 수 있어 보입니다.

- 최근 고점인 206,500원 부근이 주요 저항선으로 작용할 가능성이 있으며, 이 구간을 돌파하여 상승한다면 추가 상승 여력이 있어 보입니다.

3) 50일 이동평균선

- 50일 이동평균선은 현재 178,706 부근으로 현재 주가가 이보다 훨씬 높기 때문에 중기적으로 상승 추세가 이어짐을 알 수 있습니다.

2️⃣스토캐스틱 분석

1) 스토캐스틱 분석

- %K값이 85.29, %D값이 70.81로 값이 80 이상에서 움직이고 있어 과매수 구간임을 알 수 있는데요, 이는 단기적으로 주가가 상승했을 때의 값으로 조정이 일어날 수 있음을 예측해 볼 수 있습니다.

- %값이 %D값을 위로 상향 교챠하는 모습은 강한 매수세를 반영하고 있는데요, 점점 그 차이가 좁아지고 있으며, %K값이 아래로 교차하는 데드크로스 형태가 발생할 수 있으며, 이는 매도 신호로 해석될 수 있습니다.

- 조정 시 볼린저 밴드 중심선인 184,862원과 50일 이평선 부근인 178,706 부근에서 반등하는지를 관찰하며 매매 전략을 짜시는게 좋아보입니다.

3. SK하이닉스 주가 전망

SK하이닉스 관련 기사를 보며, 주가 전망 등을 요약해보도록 하겠습니다.

BNK투자증권은 SK하이닉스의 목표 주가를 기존 25만원에서 31만원으로 상향 조정하며, 투자 의견을 매수로 유지했는데요,이는 AI수요 증가와 HBM 사업의 호황 지속에 따른 결과로 보입니다. 자세한 내용은 아래를 살펴보시죠!

1️⃣HBM 사업의 호황 지속

- 경쟁 우위: M사와 S사는 SK하이닉스의 20~30% 수준의 생산량을 기록하며 엔비디아 공급망에 진입하지 못한 상황으로, SK하이닉스는 HBM 사업에서 독점적 지위를 유지할 것으로 보입니다.

- HBM 영업이익: 2024년 약 7조원의 영업이익을 기록한 것으로 추정되며, 올해는 15조원의 영업이익이 예상됩니다.

2️⃣AI와 대규모 언어 모델(LLM) 개발 증가

- 전 세계 400개 이상의 대규모 언어 모델(LLM) 프로젝트가 진행 중이며, 주요 하이퍼스케일러들이 ChatGPT 5와 Gemini 2와 같은 새로운 AI 모델을 출시할 예정입니다.

- AI 서버 인프라 투자 증가로 인해 DDR5 수요가 지속적으로 증가하며, SK하이닉스의 실적 개선을 지원할 전망입니다.

3️⃣중국 모바일 수요 회복

- 중국 정부의 내수 부양 정책 및 스마트폰 재고 조정 완료로 상반기 모바일 메모리 수요가 예상보다 빠르게 회복될 것으로 보입니다.

- 특히, 96GB 서버용 모듈 수요가 몰리며 SK하이닉스 서버 사업에 긍정적 영향을 미칠 것으로 기대됩니다.

4️⃣주요 재무 및 전망

- 2025년 영업이익 전망치: 기존 대비 23% 상향 수정.

- 메모리 평균 판매 가격(ASP): 변동률 저점이 올해 2분기에서 1분기로 앞당겨질 전망.

- DDR5 가격 프리미엄 유지와 모바일 및 서버 시장 회복이 실적 개선의 핵심 동력으로 작용할 것입니다.

반응형

'주식' 카테고리의 다른 글

| 테슬라 (TSLA) 주가 전망 및 차트 분석(feat.매수 시점 알아보기 ) (0) | 2025.01.08 |

|---|---|

| 고배당 귀족주 코카콜라 (KO) 주가 전망과 재무 정보까지 (0) | 2025.01.08 |

| 아이온큐 주가 전망 및 차트 분석 (feat. 재무 정보까지 파악해보기) (0) | 2025.01.07 |

| 엔비디아 주가 전망 및 차트 분석 (feat. 계속 상승할까?) (0) | 2025.01.07 |

| 양자컴퓨터 관련주 실스크(Sealsq Corp,LAES) 주가 전망, 주가 급등 이유 (0) | 2025.01.06 |